Het doen van vooronderzoek naar de verschillende soorten objecten en hun specifieke kenmerken is voor de (beginnende) vastgoedbelegger van essentieel belang. Als je gaat beginnen met beleggen in vastgoed is één van de eerste vragen die je jezelf stelt namelijk in wat voor soort vastgoed je gaat beleggen: is dat in winkels, woningen, hotels, garageboxen, parkeerplaatsen of kantoren?

Het niet in beeld hebben van de potentiële risico’s van een bepaald type object of het niet aansluiten van de aard en risico’s van een object met de risicobereidheid van de vastgoedbelegger kan namelijk zorgen voor teleurstellende rendementen of wellicht zelfs voor verliezen.

Nu is het wel zo dat elk vastgoedobject c.q. elke vastgoed-deal een op zichzelf staande casus en investeringskans is. Het goed analyseren van elke deal als op zichzelf staande casus blijft dus essentieel voor de vastgoedbelegger.

Toch is wel in grote lijnen iets te zeggen over de verschillende typen vastgoed waar het meest in wordt belegd. Dit artikel is onderdeel van een artikelenreeks waarin in vogelvlucht de verschillende typen objecten worden beschreven. Dit om de lezer een gevoel te geven bij de verschillende categorieën van beleggingsvastgoed. Dit vormt dan vervolgens het startpunt voor een nader onderzoek in één of meerdere categorieën die de interesse wekken.

Na het behandelen van het type woningen, het type kantoren en het type bedrijfsruimten behandel ik in dit vierde deel het volgende type object: winkels. In het laatste deel van deze reeks behandel ik vervolgens nog de categorie diverse/overige. Bij deze laatste categorie komen objecten als garageboxen en zorgvastgoed naar voren. Maar nu eerst deel 4 in de reeks: winkels.

Een dynamische en consumentgerichte vastgoedbelegging: winkels

Waarbij de objectsoorten kantoren en bedrijfsruimten enigszins vergelijkbaar zijn (bijvoorbeeld bij beide sprake van in de regel zakelijke huurders die doorgaans voor meerdere jaren huren) kan deze vergelijking niet worden doorgetrokken naar het type object winkels. Winkels gelden dan ook als een volwaardige en unieke soort beleggingsobject binnen de vastgoedmarkt.

Vrij specifieke aspecten die van toepassing zijn op dit type beleggingsobject zijn onder andere de verwevenheid van het succes van de verhuur van winkelvastgoed met het consumentengedrag, de locatie van het vastgoed (met name in relatie tot zogenaamde A, B en C-locaties en de looproutes van winkelend publiek) en de snelle mate van verandering binnen het Retail-landschap (en de nodige flexibiliteit om hier in mee te blijven gaan als winkelier en verhuurder van winkelvastgoed).

Toch zijn er ook enkele aspecten zichtbaar bij winkelvastgoed die ook al zijn behandeld in de artikelen omtrent kantoren en bedrijfsruimten. Zo zijn er net als bij het type object bedrijfsruimten met betrekking tot winkels ook interessante subtypes te onderscheiden voor de vastgoedbelegger. Een voorbeeld hiervan voor winkels is het type vastgoed supermarkten: een subtype die in de afgelopen Coronaperiode niet alleen het hoofd boven water heeft gehouden, maar zelfs heeft geprofiteerd van de sluiting van andere sectoren van de economie (bijvoorbeeld horeca).

Andere voorbeelden van overeenkomstige kenmerken tussen de verschillende typen vastgoed zijn de mogelijkheden om winkels te transformeren naar woningen (net als bij kantoren) en de sterke afhankelijkheid van de staat van de economie voor het wel/niet succesvol verhuren van winkelvastgoed (net als bij bedrijfsruimten). Ook is het gezien de specifieke aspecten van winkelvastgoed geen overbodige luxe als vastgoedbelegger te beschikken over vak- en marktinhoudelijke kennis als winkelvastgoed deel is van je beleggingsportefeuille.

Kortom, winkels zijn een interessante en specifieke tak van sport binnen de vastgoedmarkt. Daarom hieronder een nadere uiteenzetting van de belangrijkste kenmerken, voordelen en nadelen van het beleggen in en verhuren van winkelvastgoed.

Kenmerken winkels

Locatie, locatie, locatie!

Het meest voor de hand liggende kenmerk en waarschijnlijk ook meteen het belangrijkste kenmerk: de locatie van het winkelpand. De locatie is bij elk vastgoedobject uiteraard een aspect dat van grote invloed is op de verhuurbaarheid en succesvolle exploitatie van een beleggingsobject, maar bij winkelvastgoed speelt een extra dimensie op dit gebied: de looproutes van winkelend publiek.

Niet alleen is de locatie op zichzelf van belang bij de analyse van een vastgoed-deal inzake winkelvastgoed. Er moet bij de analyse van beleggingskansen in winkelvastgoed namelijk ook rekening worden gehouden met hoeveel winkelend publiek er daadwerkelijk langs het object loopt. Uiteindelijk hangt het succes van een winkel en van het verhuren van winkelvastgoed af van hoeveel consumenten de winkel inlopen en hoeveel van deze personen een aankoop doen. En hoe meer mensen er langs de winkel lopen, hoe groter de kans dat er een constante stroom consumenten de winkel betreedt.

Hierdoor dienen bij de analyse van de locatie van een winkelpand in ieder geval de volgende twee vragen aan bod te komen: 'Ligt het object op een A-, B- of C-locatie?' en 'Wat is de ligging van het object in relatie tot de looproutes van het winkelend publiek?'.

- A-locaties: dit zijn de beste locaties. De bekendste winkelstraten in de grootste steden van Nederland. Dit type locatie wordt onderverdeeld in A1-locaties (het hoofdwinkelgebied) en A2-locaties (de aanloop-/zijstraten die naar de A1-locaties leiden). Omdat A-locaties de meeste bezoekers hebben, zijn de prijzen (zowel huur als koop) hoog waarbij die van A1-locaties uiteraard hoger zijn dan die van A2-locaties. De A-locaties zijn gewild waardoor leegstand vrij beperkt is.

- B-locaties: deze locaties zouden als gemiddeld kunnen worden bestempeld. Het zijn winkelgebieden buiten de A-locaties, maar ze liggen wel tegen de A-locaties aan of op korte afstand ervan. Ook deze gebieden worden verdeeld in twee klassen: B1-locaties (winkelgebieden in de buurt van A-locaties met vrij weinig tot geen autoverkeer) en B2-locaties (winkels in de buurt van A-locaties met veel autoverkeer en/of geen gunstige aanlooproutes voor winkelend publiek). Door de minder gunstige kwaliteiten van B-locaties ten opzichte van A-locaties, zijn de prijzen van de B-locaties ook lager. De leegstand van winkelpanden op de B-locaties ligt op een hoger niveau dan die van van A-locaties.

- C-locaties: deze locaties gelden op basis van de voorgaande A- en B-locaties als het kwalitatief laagste type locatie voor winkels. Dit is echter te kort door de bocht aangezien de C-locaties uitstekende opties zijn voor bepaalde type winkels. C-locaties liggen het verste van het stadscentrum af waardoor de looproutes nagenoeg niet aanwezig zijn en de prijzen van grond/opstallen het goedkoopst zijn. Deze lage prijsstelling is vaak een belangrijke reden voor het aankopen van winkelpanden op deze locaties. Denk bijvoorbeeld aan bouwmarkten en grote meubelzaken die niet gebaat zijn bij een locatie gelegen in een druk winkelgebied, maar wel bij een locatie waar de grond goedkoop is en er hierdoor een grote winkelruimte kan worden gebouwd. Dit type winkeliers heeft namelijk deze ruimte nodig en winkelend publiek (bijvoorbeeld klussers bij bouwmarkten) stapt gericht de auto in om te gaan winkelen bij dit type winkel. Een ander voordeel van C-locaties is dat door de locatie ver uit het centrum deze locaties goed met de auto te bereiken zijn, een vereiste voor winkelend publiek dat gericht naar de winkels op deze C-locaties toekomt.

Hierdoor betekent een C-locatie dus niet per definitie een minderwaardige locatie in vergelijking met een A-locatie: het type winkelier en de wensen van zijn/haar consumenten speelt een net zo (zo niet belangrijkere) rol bij de analyse van de locatie van het winkelobject.

Zoals gezegd moet bij de oordeelsvorming van de locatie van een winkelobject ook rekening worden gehouden met de looproutes van winkelend publiek. Er zijn online meerdere rapportages te vinden waarin deze informatie wordt ontsloten. Eén van de bekendere partijen die deze informatie verzameld en in rapportages verwerkt is Locatus. Locatus is een onderzoeksbureau dat zich richt op Retail en veel ervaring heeft in het onderzoeken van de winkelgebieden in de Benelux.

Eén van de rapportages die via Locatus kan worden opgevraagd is het zogenaamde winkelpassantenrapport. In deze rapportage wordt inzicht gegeven in de druktepatronen en loopstromen van een winkelgebied. Zo komt naar voren hoeveel mensen er in het winkelgebied lopen, waar ze precies lopen en op welke dagen van de week de meeste mensen aanwezig zijn in het winkelgebied. Allemaal essentiële informatie voor een winkelier en daardoor dus ook voor de vastgoedbelegger die winkelpanden verhuurd of gaat verhuren.

De winkelpassantenrapportages van specifieke stadscentra zijn tegen betaling te bestellen op de website van Locatus. Wel is op de website van Locatus een voorbeeldrapportage beschikbaar (van een fictieve stad/telling) zodat een beeld kan worden gevormd van de lay-out en opbouw van een winkelpassantenrapportage.

Bij het analyseren van een vastgoed-deal waarbij winkelvastgoed is betrokken is het aan te raden om dergelijke rapportages via Locatus of soortgelijke partijen op te vragen. Dit aangezien zonder deze informatie het lastig is een goede inschatting te maken van het succes van de winkel op het gebied van passanten en looproutes in het winkelgebied. En omdat dit belangrijke succesfactoren zijn van winkels dienen deze extra grondig te worden onderzocht bij het overwegen van beleggen in winkelpanden.

Bruto aanvangsrendementen lopen sterk uiteen

De verschillende classificaties in locatie en het bijkomend effect van de looproutes van winkelend publiek zijn een belangrijke reden voor de flink uiteenlopende bruto aanvangsrendementen met betrekking tot winkelvastgoed. Dit is logisch aangezien de locatie en de drukte in het winkelgebied waar het object ligt een grote invloed hebben op de performance van de winkelier.

Hoe beter de locatie en hoe meer publiek er langsloopt, des te lager het risico op een onsuccesvolle winkel en dus des te meer de bereidheid om een hogere prijs te betalen voor het winkelpand (en dus een lagere BAR te accepteren). De laagste bruto aanvangsrendementen liggen logischerwijs bij de winkels gelegen op de A-locaties. De belegger is bij deze winkelpanden bereid een laag rendement te accepteren, maar tegenover dit lage rendement staat het laagste risico m.b.t. de verhuurexploitatie van winkelpanden. Het rendement is dan misschien wel laag, maar ook voor een grote mate vaststaand.

De bandbreedte van bruto aanvangsrendementen binnen het type object winkels loopt van ongeveer 4% (beste A-locaties in de grootste steden/bekendste winkelgebieden) tot circa 12% (ongunstigste C-locaties die niet goed kwalificeren voor bijvoorbeeld bouwmarkten, etc.). Dit is een flinke bandbreedte aangezien dit betekent dat de aankoopprijzen van winkelpanden kunnen variëren van 25x de bruto jaarhuur (4% BAR) tot 8,33x de bruto jaarhuur (12% BAR). De uitersten van de bandbreedte liggen dus ver uit elkaar.

Uit de presentatie 'Stand van retailvastgoed' van ABN AMRO daterend van mei-2021 komt echter wel naar voren dat de lage bruto aanvangsrendementen van de A-locaties waarschijnlijk wel naar boven zullen gaan bewegen de komende periode. Hierdoor wordt de bandbreedte minder groot dan deze op dit moment is. ABN AMRO schrijft in de bovengenoemde presentatie hierover het volgende:

'De winkels met lage aanvangsrendementen zijn gelegen in steden met veel winkelbezoek en de drukkere locaties binnen die steden. De vraag naar dit soort locaties daalt, wat al zichtbaar is in lagere huren. Hierdoor zullen de aanvangsrendementen voor binnenstedelijke winkellocaties mogelijk gaan stijgen.'

Het feit dat wordt verwacht dat de bruto aanvangsrendementen van de beste winkellocaties komende periode gaan stijgen, geeft aan dat het type object winkels risicovoller wordt ingeschat door vastgoedbeleggers en de marktparticipanten. Overall stijgt hiermee namelijk de gemiddelde BAR voor winkelpanden en een hogere BAR betekent een hogere inschatting van het risico van de betreffende beleggingen. Voor het hogere risico eisen beleggers namelijk een hoger rendement.

Het feit dat de markt het type object winkels als risicovoller inschat voor de komende periode is een belangrijke constatering om van op de hoogte te zijn als (beginnend) vastgoedbelegger.

Retaillandschap is sterk dynamisch en verandert snel

Het succes van een vastgoedbelegging in winkelvastgoed rust uiteindelijk op de financiële performance van de winkelier en zijn/haar capaciteit om de huurverplichtingen te voldoen aan de vastgoedbelegger. De financiële gegoedheid van de hurende winkelier wordt op haar beurt bepaald door het winkelend publiek en de mate waarin het publiek bereid is producten en diensten te kopen in de winkel van de winkelier. Hierdoor wordt het winkellandschap (c.q. retaillandschap) voor een grote mate bepaald door de wensen, behoeften en ontwikkelingen bij het winkelend publiek.

Dit maakt het winkellandschap en hiermee het beleggen in winkelvastgoed sterk dynamisch. Het consumentengedrag fluctueert namelijk continu en soms zelfs op sterk veranderende manieren. Winkeliers moeten flexibel zijn om de continu veranderende vraag van consumenten te kunnen beantwoorden en mee te bewegen in deze fluctuerende markt van eindgebruikers. Als winkeliers niet of onvoldoende mee bewegen met de veranderingen, dan leggen deze partijen het uiteindelijk af tegen concurrenten die wel of in meerdere mate tegemoet komen aan de wensen en behoeften van de consumenten.

Dit maakt de markt voor winkels (en winkelvastgoed) niet alleen dynamisch, maar ook sterk concurrerend.

Bij de beoordeling van het winkelobject speelt bovenstaande materie, maar met name bij de beoordeling van de (potentiële) huurder is dit een aspect dat in ogenschouw moet worden genomen. In welke specifieke eindmarkt is de winkelier actief en wat zijn de ontwikkelingen die spelen bij consumenten in deze eindmarkt? Zijn er bepaalde veranderingen in wensen en behoeften zichtbaar bij de consumenten? En belangrijker: wat is de visie van de huurder op deze ontwikkelingen en wordt er op deze ontwikkelingen ingespeeld? En wat is de overall flexibiliteit van de huurder in relatie tot de sterk dynamische markt van winkels en consumentengedrag? Heeft de winkel/winkelketen en het assortiment aan producten en diensten ook een bestaansrecht op de lange termijn? Legitieme vragen die aan bod dienen te komen bij het uitvoeren van een huurdersanalyse gerelateerd aan winkelvastgoed.

Omdat het winkellandschap sterk dynamisch is en snel verandert, zorgt dit voor aanvullende risico's (object makkelijk te verbouwen/aan te passen, flexibiliteit huurder, etc.) waar je als (beginnend) vastgoedbelegger bij stil moet staan om een gedegen en complete risicoafweging te maken. Hierdoor is het van belang om bekend te zijn met dit specifieke kenmerk van het type object winkels.

Voordelen winkels

Geschikt voor meerdere type gebruikers/winkeliers

Eén van de voordelen van het beleggen in een winkelobject is het feit dat de winkelmarkt bij wijze van spreken 1001 verschillende type winkels kent en een winkelobject geschikt is (soms met kleine aanpassingen) om al deze type winkels te huisvesten. Zo kan hetzelfde winkelobject geschikt zijn voor het huisvesten van bijvoorbeeld een apotheek, een levensmiddelenwinkel, een kledingzaak en een elektronicazaak. Dit maakt het binnen de verschillende typen objecten een flexibele keuze.

De markt bij het zoeken van (potentiële) huurders voor winkels is voor de vastgoedbelegger dus voldoende breed. Dit is een prettige constatering aangezien op deze wijze de vastgoedbelegger niet afhankelijk is van één specifieke type winkelier om te vinden als huurder. Dit betekent echter niet dat de belegger achterover kan leunen en het vanzelf gaat.

Het hebben van marktkennis en het duidelijk voor ogen hebben van de ontwikkelingen van de markt maakt dat de belegger onderscheid kan maken tussen winkeliers die goed inspelen op marktontwikkelingen en hierdoor toekomstbestendig zijn en winkeliers die dit niet zijn. Hierdoor kan de belegger invloed uitoefenen en het verschil maken. Het is namelijk een betere optie om een goede huurdersanalyse te maken en een toekomstbestendige winkelier als huurder te kiezen dan om de eerste de beste winkelier te kiezen en vaak een nieuwe huurder te moeten zoeken omdat de performance van de winkeliers onvoldoende is.

Dit maakt dit voordeel een mooie samenkomst van een flexibele keuze qua object met de toegevoegde waarde die een ervaren vastgoedbelegger met voldoende marktkennis heeft zodat dit voordeel werkelijk goed tot zijn recht komt en benut kan worden.

Huurder is verantwoordelijk voor de inrichting

Een ander groot voordeel van het beleggen in winkelvastgoed is dat de huurder verantwoordelijk is voor de inrichting van het winkelpand. Niet alleen betekent dit dat de tijd en moeite die hierbij komt kijken niet voor de rekening van de vastgoedbelegger komt, maar dat met name de kosten voor deze investeringen komen te liggen bij de winkelier. Dus zowel praktisch als financieel brengt dit voordelen met zich mee voor de belegger.

Doordat de investeringen gerelateerd aan de inrichting liggen bij de huurder is de winkelier ook verantwoordelijk voor het onderhoud dat betrekking heeft op de inrichting. De verhuurder is uiteraard wel verantwoordelijk voor de investeringen in en het onderhoud van de basisaspecten van een winkelpand zoals de elektra en verwarming. Deze zaken zijn dan ook vrijwel altijd opgenomen in de exploitatiekosten bij verhuur van onroerend goed.

Dit voordeel wordt momenteel verder benadrukt door de hoge inflatie. De kosten die gemaakt moeten worden voor het inrichten van een winkel bestaan voor een groot deel uit materiaalkosten zoals hout en metaal. Deze materialen zijn de afgelopen periode sterk in prijs gestegen waardoor het inrichten van een winkel fors duurder is geworden. Omdat deze inrichtingskosten bij de winkelier liggen, is de pijn van deze hogere kosten voorbijgegaan aan de vastgoedbelegger.

Zeer interessante subtypes binnen winkelvastgoed

Binnen het type object winkels zijn net als bij het type object bedrijfsruimten verschillende subtypes te onderscheiden. Van deze subtypes vallen er twee in positieve zin op: supermarktvastgoed en winkelcentra. Deze subtypes hebben verschillende aspecten die hen interessant maken als potentieel beleggingsobject voor de vastgoedbelegger.

De kansen die deze subtypes bieden vertalen zich door in de bruto aanvangsrendementen die in de buurt komen van A-locaties (zie afbeelding ABN AMRO presentatie). Zowel supermarkten (bandbreedte 5,5% - 7,5%) als winkelcentra (bandbreedte 5,5% - 11%) die de beste kansen bieden kennen een BAR van 5,5% waarmee de prijzen van deze objecten richting 20x de bruto jaarhuur bewegen. Dit zijn forse huurkapitalisatiefactoren. Wat verantwoordt deze lage aanvangsrendement c.q. hoge aankoopprijzen?

Allereerst het subtype supermarkten. Ten eerste heeft de Coronaperiode in 2020/2021 en de daarmee gepaard gaande sluiting van verschillende sectoren (o.a. horeca) een gunstig effect gehad op de performance van supermarkten. Niet alleen is in deze periode de trend van online boodschappen doen stevig gegroeid, maar ook de sluiting van de horeca heeft ervoor gezorgd dat het publiek duurdere boodschappen aankocht en thuis uitgebreider ging koken en dineren.

Ondanks de aanhoudende groei van online boodschappen doen blijft het fysiek boodschappen doen dominant. In de presentatie van ABN AMRO wordt hierover het volgende beschreven:

'Ondanks de groei in onlineboodschappen wordt nog steeds 94 procent van de boodschappen in de winkels gedaan. Voor de supermarkten blijft het onlinekanaal vooralsnog een verlieslatend concept door de hoge investeringen.'

Niet alleen kiest de consument nog steeds in de meeste gevallen voor fysiek boodschappen doen, ook is het onlinekanaal voor de supermarktketens een verlieslatend onderdeel van de bedrijfsvoering (maar essentieel voor binding met consumenten en online aanwezigheid). Beide constateringen zijn gunstig voor beleggen in supermarktvastgoed aangezien de fysieke winkel nog steeds van essentieel belang is voor zowel de consument als de supermarktketen.

Als laatste hebben de supermarktketens niet stil gezeten tijdens de sluiting van de horeca gedurende de Coronaperiode. Zij hebben voldoende innovaties doorgevoerd om de terugkerende concurrentie van de horeca bij de heropening goed te pareren en de verworven consumentenbestedingen bij zich te houden. Hierbij moet worden gedacht aan het nog beter inrichten van de online kanalen en door in te zetten op foodservices zoals maaltijdbezorging, maaltijden afhalen en maaltijdboxen.

Dit zijn enkele aspecten die de interesse in supermarktvastgoed en de lage bruto aanvangsrendementen verklaren.

Daarnaast is ook het subtype winkelcentra interessant. De interesse in en het succes van een winkelcentrum hangt af van veel verschillende factoren. Om enkele factoren te noemen:

- Ouderdom van het winkelcentrum

- Oppervlakte van de te verhuren winkelobjecten

- Faciliteiten van het winkelcentrum (bijvoorbeeld speelgedeelte voor kinderen, etc.)

- Samenstelling van de huurders/type winkels

- Locatie van het winkelcentrum (A, B, C-locatie en afstand tot stadscentrum)

- Verzorgingsgebied van het winkelcentrum

- Resterende duur van de huurcontracten

Dit zijn slechts enkele aspecten die komen kijken bij de beoordeling van een winkelcentrum als potentieel beleggingsobject. Hierdoor vergt het grondig en volledig analyseren van een winkelcentrum als vastgoed-deal een aanzienlijke hoeveelheid tijd. Dit is verantwoord aangezien bij het aankopen van een winkelcentrum grote bedragen zijn gemoeid en het niet helder hebben van alle risico's kan leiden tot aanzienlijke verliezen voor de vastgoedbelegger.

Als uit de analyse blijkt dat alle seinen op groen staan, alle risico's gemitigeerd zijn en de groeiverwachtingen positief zijn, dan zal het bruto aanvangsrendement van een dergelijk winkelcentrum zich bewegen richting de ondergrens van de bandbreedte (5,5%). Naarmate er meer risico's worden geconstateerd en de groeiverwachtingen minder positief blijken, zal het bruto aanvangsrendement meer richting de bovengrens van de bandbreedte uitkomen (11%).

Kortom, ook voor winkelcentra geldt: elke vastgoed-deal is een op zichzelf staande casus en dient als zodanig te worden geanalyseerd alvorens wordt besloten in winkelcentra te beleggen.

Mogelijkheden voor transformatie winkels in woningen

Net als bij het type object kantoren lenen winkelobjecten zich ook voor het transformeren van dit type object naar woningen. Leegstaande winkelobjecten hebben niet alleen nadelen voor de verhuurder (geen huurinkomsten), maar langdurige leegstand heeft ook nadelige effecten op het straatbeeld van de winkelstraat en de algehele leefbaarheid/economische activiteit binnen een bepaalde regio. Hiernaast speelt er nog steeds een flinke behoefte aan extra woonruimte. Dit is iets dat ook NVM Business heeft geconstateerd.

De NVM heeft namelijk medio 2021 een onderzoek uitgevoerd genaamd 'Transformatie winkelruimte'. In dit onderzoek stelt de NVM dat de Nederlandse vastgoedmarkt behoefte heeft aan een betere balans tussen winkels en woningen. Transformatie van het overschot aan winkels in woningen kan bijdragen aan het terugdringen van woningtekort in Nederland.

In het onderzoek concludeert NVM dat er op basis van de circa 800.000 m2 winkeloppervlak dat langer dan één jaar leegstaat er in potentie ongeveer 29.000 woonruimten kunnen worden gerealiseerd. Er spelen in de praktijk echter verschillende belemmerende factoren zoals ontoereikende bestemmingsplannen (wonen geen deel van gebruiksmogelijkheden object), onjuiste ligging object of financiële onhaalbaarheid. Deze factoren zorgen ervoor dat de NVM uiteindelijk stelt dat er in realiteit slechts 6.500 woningen kunnen worden gerealiseerd uit de langdurig leegstaande winkelruimte.

Ook in de presentatie van ABN AMRO wordt de mogelijkheid tot transformatie van winkels in woningen aangehaald. ABN AMRO onderschrijft dat winkels zich in principe lenen om te transformeren in woningen omdat winkels vaak op aantrekkelijke locaties liggen. Maar ook ABN AMRO stelt dat in realiteit relatief weinig winkels worden getransformeerd in woningen omdat de transformatie vaak technisch ingewikkeld is en de transformatie een flinke investering vergt.

Aan het transformeren van winkels in woningen zitten dus verschillende haken en ogen. Maar hiertegenover staat weer de kans op hoge rendementen. De winkelpanden die langdurig leegstaan kunnen voor een lage prijs worden aangekocht en als de transformatie eenmaal succesvol is afgerond, worden de nieuwe woningen voor hoge prijzen weer verkocht of verhuurd tegen marktconforme huren. Hiermee staan tegenover de risico's van en belemmerende factoren bij transformatie keurige rendementen die het onderzoeken waard zijn.

Nadelen winkels

Sterke afhankelijkheid staat van de economie

Het succes van een winkelier en daarmee de verhuurbaarheid van een winkelpand (hoeveel vraag is er naar een betreffend object binnen de huursector/-markt) is net als bedrijfsruimten sterk afhankelijk van de economie. Dit is een logische en nauwe relatie aangezien als de economie in een opwaartse trend zit, consumenten meer te besteden hebben en ze een positievere inschatting maken van hun welvaart op korte termijn. Dit leidt er vervolgens toe dat ze niet alleen meer te besteden hebben, maar ook eerder geneigd zijn deze extra ruimte in hun persoonlijke financiën aan te wenden. Deze extra uitgaven komen dan ten goede aan de winkeliers waardoor zij profiteren van een opwaartse trend in de economie.

Hetzelfde effect is zichtbaar de andere kant op als de economie in een neerwaartse trend zit: een periode van economische neergang. Bij een periode van economische neergang is de korte tot middellange termijn inschatting een stuk negatiever waardoor consumenten eerder geneigd zijn de knip op de beurs te houden en enkel uitgaven te doen die echt nodig zijn.

Vaak kent een periode van economische neergang ook een stijging in faillissementen en werkeloosheid hetgeen de overall bestedingsruimte van consumenten verder drukt.

Het teruglopen van consumentenbestedingen wordt in deze situatie direct gevoeld door winkeliers. Met name de producten en diensten die mensen willen hebben (bijvoorbeeld luxeproducten) worden als eerste geschrapt als uitgaven. De producten en diensten die mensen nodig hebben (voedsel, onderdak, energie) worden in deze gevallen later geraakt of helemaal niet door de teruggelopen consumentenbestedingen. Winkeliers die actief zijn in deze laatste categorie hebben dus een betere kans en uitgangspositie om de risico's van een neerwaartse economie op te vangen.

Een belegging in winkels kan zowel profiteren als schade ondervinden van de relatie tussen de staat van de economie en de verhuurbaarheid van winkelpanden. Hierdoor zou kunnen worden beargumenteerd dat deze relatie een neutraal effect heeft.

Wij stellen echter dat deze relatie eerder een nadeel dan een voordeel is omdat de vastgoedbelegger geen invloed heeft op de ontwikkelingen van de economie. Er is namelijk sprake van een aspect dat effect kan hebben op de belegging, maar waar geen invloed op kan worden uitgeoefend door de vastgoedbelegger. Dit is niet wenselijk, ook al is dit een situatie die nu eenmaal is zoals hij is.

Wel is het zo dat de vastgoedbelegger met enige kennis en visie over de staat van economie de negatieve effecten van deze relatie tot op zekere hoogte kan pareren. De verhuurder heeft namelijk wel invloed op de keuze van welk type winkelier in het winkelpand komt als huurder. Hierdoor kan in een opwaartse economische trend worden gekozen voor risicovollere type winkeliers en in neerwaartse economische trends voor meer conservatieve type winkeliers.

Alsnog is de invloed van de verhuurder beperkt, maar enige invloed is altijd beter dan geen invloed.

Toename online winkelen

Het nadeel dat bij iedereen als eerste naar boven komt met betrekking tot de bedreigingen voor fysieke winkels. Het online winkelen heeft de afgelopen jaren een vogelvlucht genomen en de Coronacrisis heeft deze trend alleen maar versterkt. Het online winkelen is inmiddels gemeengoed geworden en is simpelweg niet meer weg te denken uit de wereld van de consument.

In de presentatie van ABN AMRO wordt aanzienlijke aandacht besteed aan de online retail ontwikkelingen. Hierbij baseert ABN AMRO zich op data van het CBS en de Thuiswinkel Markt Monitor, een onderzoek dat op kwartaalbasis wordt gepubliceerd door www.thuiswinkel.org. Het onderzoek biedt per kwartaal (cijfermatig) inzicht op het gebied van online consumentenbestedingen in Nederland. De als laatste gepubliceerde rapportage gaat over geheel 2021 en het vierde kwartaal van 2021. Een overzichtelijke infographic van deze rapportage is hier te vinden.

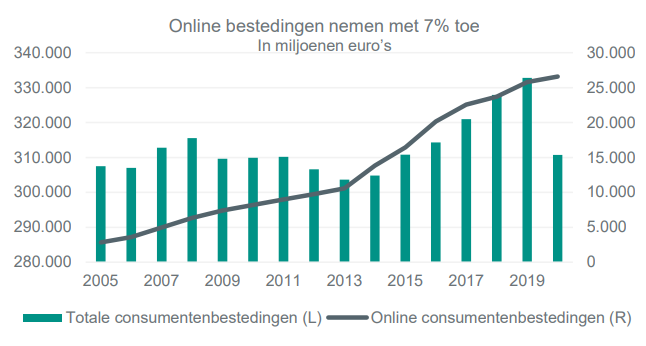

Onderstaande afbeelding afkomstig uit de presentatie van ABN AMRO toont goed aan dat online winkelen voor de consument steeds meer standaard wordt en een blijvende ontwikkeling is:

Met name de ontwikkeling in 2020 (waar de 7% stijging in online bestedingen genoemd in de afbeelding betrekking op heeft) toont aan dat de trend van online winkelen van blijvende aard is. De totale consumentenbestedingen zijn in 2020 namelijk afgenomen van ca. € 330 miljard naar € 310 miljard.

Deze daling van ongeveer 6% vertaald zich niet één-op-één door naar een daling van het aandeel online consumentenbestedingen. De online consumentenbestedingen hebben namelijk de stijgende lijn vastgehouden en zijn in 2020 met 7% gegroeid (van circa € 25 miljard naar € 27 miljard). Tegen de algemene tendens in blijven de online consumentenbestedingen dus gestaag groeien.

Winkeliers kunnen het zich niet meer veroorloven om geen aandacht te hebben voor de mogelijkheid tot het online winkelen voor consumenten. De groei van online winkelen blijft onverminderd doorgaan en als niet wordt ingespeeld op deze ontwikkeling gaan winkeliers achter de feiten aanlopen.

Als verhuurder van winkelvastgoed dient de vastgoedbelegger oog te hebben voor hoe potentiële huurders deze trend verwerken in hun bedrijfsmodel en of deze voldoende toekomstbestendig is om als winkelier te overleven in een continu veranderend winkellandschap.

Vakinhoudelijke kennis en ervaring is essentieel voor succes

Net als bij kantoren en bedrijfsruimten is voor het succesvol verhuren van winkelvastgoed vakinhoudelijke kennis en ervaring nagenoeg essentieel. Hierdoor is ook dit type object wellicht geen passende eerste keuze voor een beginnend vastgoedbelegger. Uiteraard zijn uitzonderingen altijd mogelijk, maar over het algemeen kan een beginnend vastgoedbelegger beter beginnen met het type object woningen om ervaring en kennis op te doen als belegger. Als deze eerste stap is gezet, dan kunnen objecten als kantoren, winkels en bedrijfsruimten worden onderzocht als volgende objectcategorie.

Het type object winkels is zoals gezegd sterk afhankelijk van de ontwikkelingen binnen de economie. Hiernaast is het retaillandschap een dynamische en snel veranderende omgeving waarbij de groeiende toename van online winkelen een belangrijke (nadelige) trend is binnen de wereld van fysieke winkels. Dit alles maakt het kunnen beoordelen van de eindmarkt en financiële gegoedheid van de huurder (uiteindelijk de bron van de huurinkomsten) een eigenschap die je als vastgoedbelegger moet bezitten omdat je hiermee namelijk de kwaliteit van de huurstroom en huurder bepaald.

Bovenstaande punten zijn slechts enkele aspecten die onderdeel uitmaken van de specifieke kennis en ervaring die nodig is bij het succesvol verhuren van winkelpanden. Hierdoor is het bezitten van kennis en ervaring in het verhuren van objecten én het kunnen beoordelen van (financiële) ontwikkelingen, cijfers en specifieke sectoren geen overbodige luxe voor de vastgoedbelegger die zich wil gaan begeven op de markt van winkelvastgoed.

Leegstand is een veelvoorkomend aspect

Zoals het onderzoek van de NVM naar transformatie van winkelruimte al aantoont is leegstand een veelvoorkomend aspect binnen de vastgoedmarkt van winkelvastgoed. Het is namelijk niet voor niets dat de NVM een onderzoek uitvoert specifiek gericht op deze materie en het eventueel aandragen van een oplossing van deze problematiek. In het onderzoek schrijft de NVM op pagina 2 namelijk het volgende met betrekking tot het aanbod aan winkelvastgoed:

'Door een goede samenwerking tussen belanghebbenden kan de juiste kruisbestuiving ontstaan waarbij door transformatie het overschot aan winkels kan bijdragen aan het woningtekort'.

Een overschot aan winkels. Er zijn dus meer winkelpanden beschikbaar dan dat er vraag naar is vanuit winkeliers. Hierdoor hebben winkeliers keuzemogelijkheden en is er binnen de markt van winkelvastgoed sprake van een kopers-/huurdersmarkt. Meer aanbod dan vraag is namelijk voordelig voor kopers/huurders.

In de eerder meermaals genoemde presentatie van ABN AMRO wordt er een apart hoofdstuk gewijd aan de leegstand binnen de markt van winkelvastgoed. In dit hoofdstuk wordt nader ingegaan op de absolute en relatieve leegstand van winkelpanden, maar ook op het type leegstand gebaseerd op de duur. Hierbij is onderstaande grafiek opgesteld door ABN AMRO:

Twee zaken zijn het benoemen waard kijkend naar bovenstaande grafiek. Als eerste komt uit de grafiek naar voren dat tussen 2015 en 2021 er geen grote verschuivingen zijn geweest in de samenstelling van winkelleegstand op basis van duur van de leegstand. Er zijn namelijk geen grote procentuele schommelingen waar te nemen in de verschillende typen leegstand. Er hebben dus geen grote veranderingen plaatsgevonden in de duur van de leegstand binnen de markt van winkelvastgoed de afgelopen zes tot zeven jaar.

Ten tweede een constatering die in het licht van dit artikel meer van belang is. Uit de grafiek komt namelijk naar voren dat de voor de vastgoedbelegger problematische typen leegstand 'Langdurig' (leegstand tussen de één en drie jaar) en 'Structureel' (leegstand langer dan drie jaar) verreweg het grootste deel van de winkelleegstand voor hun rekening nemen. In 2021 bedroegen deze twee typen leegstand zelfs 60% (!) van de totale leegstand aan winkelpanden.

Dit betekent dat als je een winkelpand als beleggingsobject hebt en de huurder vertrekt of het object komt om een andere reden leeg te staan, dat de kans dan statistisch gezien groter is dat het object één jaar of langer leeg komt te staan dan dat er binnen een jaar een nieuwe huurder het pand betrekt.

Dit onderstreept het feit dat het leegstandsrisico een zeer reëel risico is binnen de markt van beleggingen in winkelpanden. De (beginnende) vastgoedbelegger moet zich hier dan ook zeker bewust van zijn alvorens wordt besloten winkelpanden als type object op te nemen in de vastgoedportefeuille.

Samenvattend

De belangrijkste zaken om te onthouden met betrekking tot het type object winkels zijn:

- Winkels zijn een volwaardig en uniek type beleggingsobject binnen de vastgoedmarkt;

- Hoewel de locatie van het object bij alle typen vastgoed van belang is moet bij beleggen in winkels extra rekening worden gehouden met de kwalificaties van de locatie op het gebied van een A-, B- of C-locatie en de looproutes van winkelend publiek;

- Eén van de grote voordelen van beleggen in winkelpanden is het feit dat een winkelpand veel verschillende type winkeliers kan huisvesten. Dit maakt dit type object voor beleggers een flexibele keuze;

- Daarnaast is de hurende winkelier verantwoordelijk voor de inrichting van de winkel waardoor ook de kosten die hiermee gepaard gaan voor rekening van de winkelier zijn. Dit voordeel wordt in de huidige tijd van hoge inflatie versterkt aangezien de gestegen materiaalkosten worden betaald door de winkelier;

- Daartegenover staat wel dat de verhuurbaarheid van een winkelpand en het succes van de hurende winkeliers sterk gerelateerd is aan de staat van de economie;

- Ook is het risico op langdurige leegstand een reëel risico binnen de markt van beleggingen in winkelpanden;

- Als laatste geldt dat voor het succesvol verhuren van winkelpanden vakinhoudelijke kennis en ervaring nagenoeg essentieel is. Hierdoor is dit type object wellicht geen passende eerste keuze voor een beginnend vastgoedbelegger.

Inhoud

Uitgelichte artikelen

De invloed van inflatie op onze bestedingspatronen

Beleggen in edelmetalen is slim in onzekere tijden

Beste ETF’s DEGIRO kernselectie in 2026

Over de auteur

Jasper Voorn

Ondernemen zit in mijn bloed. Op mijn 12e deed ik mijn eerste handel op Marktplaats, op mijn 17e startte ik mijn eerste bedrijf, TiTaTosTi, en tijdens mijn studie richtte ik Web Wings op – inmiddels een van de snelst groeiende online marketingbureaus van het zuiden. Mijn interesse in economie, beleggen en financiële markten is door de jaren heen steeds verder gegroeid. Met Indeflatie.nl wil ...

Alle artikelen van Jasper Voorn