In dit artikel gaan wij nader in op één van de vele manieren om een mogelijke vastgoed-deal te analyseren en op grote lijnen te vergelijken met andere vastgoed-deals. Er zijn immers (als je goed zoekt) enorm veel vastgoed-deals in de markt. Een goede scheiding kunnen maken tussen pareltjes, goede en/of ronduit slechte deals is voor de (beginnende) vastgoedbelegger dan ook van levensbelang. Weet je de bruto huurinkomsten per jaar en de koopprijs van het pand, dan kun je de BAR berekenen. De manier die wij behandelen in dit artikel is de zogenaamde BAR-methode. Deze methode is een goede manier om een grove inschatting te maken van een vastgoed-deal en bij verschillende deals het kaf van het koren te scheiden. Zonder al te diepgaand onderzoek in de verschillende deals te hoeven doen is de eerste selectie dan al gemaakt.

Wat is bruto aanvangsrendement (BAR) en hoe kun je het berekenen?

De BAR (in BAR-methode) staat voor bruto aanvangsrendement en wordt vaak uitgedrukt als een percentage. Voor een vastgoedinvestering kun je nu met onze BAR calculator gemakkelijk je verwachte startrendement berekenen. De formule leidt als volgt:

Bruto aanvangsrendement = bruto huurinkomsten jaar 1 / koopprijs beleggingspand x 100 %

Als voor de aankoop van een beleggingsobject (beleggen in bedrijfsruimten kan ook bijvoorbeeld) een totale investering gemoeid is van € 250.000,- en de jaarlijkse bruto huurinkomsten van dit beleggingsobject bedragen € 20.000,-, dan is de BAR in dit voorbeeld 8% (€ 20.000,- gedeeld door € 250.000,- x 100% = 8%).

Zoals je ziet kan je middels het weten van slechts twee variabelen omtrent de investering ('totale investering' en 'jaarlijkse bruto kasstroom') een idee krijgen van de performance van een mogelijk interessante vastgoed-deal. Beleggingsvastgoed hoeft niet in volledige bedrijfslocaties, je kunt ook beleggen in kantoren.

Nadelen BAR-methode

De eenvoud van de BAR-methode heeft ook keerzijden en die liggen (net als zijn kracht) in het feit dat je slechts met twee variabelen rekent. De volgende punten zijn bekende gebreken van de BAR-methode:

Momentopname

Omdat de BAR-methode een momentopname is (van jaar 1, vandaar ook aanvangsrendement) houdt deze methode geen rekening met toekomstige kasstromen. Als er bijvoorbeeld al bekend is dat in jaar 2 of jaar 3 een huurder weggaat, dan zegt het bruto aanvangsrendement (slechts kijkend naar jaar 1) niet zo veel en kan het enkel kijken met een BAR-methode zelfs een risico zijn. Daarom is het toepassen van een BAR-methode slechts een goede, eerste stap in het analyseren van deals.

Onduidelijke definitie

Er is geen volledige duidelijkheid over de precieze definitie van de BAR. Hierdoor kan discussie en onduidelijkheid optreden als wordt gewerkt met een BAR-methode. Zo zijn er verschillende opvattingen over wat wordt verstaan onder 'koopprijs beleggingspand'. Is dit inclusief of exclusief kosten koper (bij aankoop van een bestaande woning) en als er wordt verbouwd, moeten de verbouwingskosten dan wel of niet meegenomen worden in de berekening? Over het algemeen maakt het niet uit welke definitie wordt gebruikt als maar consistent dezelfde definitie wordt gebruikt. Alleen dan is het namelijk mogelijk op een goede wijze deals te vergelijken (appels met appels vergelijken).

Beperkte bruikbaarheid

door de twee bovenstaande gebreken is het gebruik van een BAR-methode eigenlijk alleen maar geschikt voor objecten die I) langdurig verhuurd zijn en II) geen grote schommelingen kennen in de hoogte van de huurinkomsten. Met name het feit dat de BAR-methode een momentopname is zorgt ervoor dat deze eigenlijk niet meer bruikbaar is als één van deze twee situaties zich voordoen. Als er namelijk geen sprake is van langdurige verhuur, dan zegt een momentopname niet zoveel over het te verwachten rendement gedurende meerdere jaren. Ook bij het hebben van grote wijzigingen in huurinkomsten door de jaren heen maakt het nogal een groot verschil op welk moment je de BAR-methode toepast. In dit soort situaties is dan een methode die rekening houdt met huidige én toekomstige kasstromen (zoals de Discounted Cashflow-methode) meer op zijn plaats.

Wat is huurkapitalisatie?

De huurkapitalisatie is een methode om de waarde van vastgoed te bepalen op basis van de huuropbrengsten. Dit gebeurt door de jaarlijkse bruto huur te vermenigvuldigen met een bepaalde factor: de huurkapitalisatiefactor. Deze methode wordt vaak gebruikt door vastgoedbeleggers om snel te beoordelen of een pand interessant is als belegging.

Hoe kun je de huurkapitalisatiefactor berekenen?

De huurkapitalisatiefactor, ook wel huurwaardekapitalisatiefactor genoemd, is een getal dat aangeeft hoeveel keer de bruto jaarhuur wordt betaald bij aankoop van een bedrijfspand. Bij een vastgoedinvestering hanteren wij de volgende formule voor het berekenen van de kapilisatiefactor bij een huurpand:

Huurkapitalisatiefactor = koopprijs of marktwaarde bedrijfspand (exclusief kosten koper) x de bruto jaarhuur die een koper bereid is te betalen bij aankoop

Een voorbeeld:

- Vraagprijs van het pand: € 200.000

- Bruto jaarhuur: € 11.000

- Huurkapitalisatiefactor = 200.000 / 11.000 ≈ 18,2

Dit betekent dat de koper 18,2 keer de jaarlijkse huur betaalt om eigenaar te worden van het pand.

Waarom is de huurkapitalisatiefactor belangrijk?

Voor vastgoedbeleggers geeft deze factor snel inzicht in de rendementsverwachting van een pand. Hoe lager de factor, hoe hoger het bruto aanvangsrendement. En hoe hoger de factor, hoe lager dat rendement.

Belangrijk hierbij is ook om te weten wat marktconform is. Stel, in een bepaalde regio is een factor van 15 normaal. Komt er een object voorbij met een factor van 18,2, dan kunnen de volgende vragen opkomen:

- Is de vraagprijs te hoog?

- Is de jaarhuur lager dan gebruikelijk (bijvoorbeeld door leegstand)?

- Ziet de verkoper toekomstig potentieel dat nog niet is gerealiseerd?

De huurkapitalisatiefactor biedt dus houvast bij het analyseren van vastgoeddeals, maar moet altijd in de context van de markt worden beoordeeld.

Oorzaken van veranderende huurkapitalisatie

Ontwikkelingen in de huurkapitalisatie kunnen verschillende oorzaken hebben. Zo maakt het uit of er sprake is van een verkopersmarkt (meer vraag dan aanbod; voordelig voor verkopers) of een kopersmarkt (meer aanbod dan vraag; voordeling voor kopers).

In het eerste geval zal de huurkapitalisatie-factor over het algemeen hoger zijn dan in het tweede geval. Meer vraag dan aanbod bij gelijkblijvende huren leidt namelijk tot een hogere verkoop-/koopprijs en dus een hogere factor. Het tegenovergestelde is van toepassing bij een kopersmarkt (lagere verkoop-/koopprijs en lagere factor).

Kijkend naar de huidige situatie op de Nederlandse huizenmarkt is er absoluut sprake van een verkopersmarkt (meer vraag dan aanbod). Verkopers realiseren ontzettend hoge verkoopprijzen en hebben dus duidelijk voordeel bij de huidige situatie van woningtekorten.

Daarnaast zorgt de voortdurende zoektocht naar rendement (spaargeld niks meer waard door negatieve rente) voor een extra toestroom aan de vraagkant. Vastgoed is immers nog één van de weinige plekken waar rendement kan worden gemaakt. Dit zijn slechts twee van de factoren die effect hebben op de woningmarkt en de huurkapitalisatie-factor.

Door o.a. de huidige krapte op de woningmarkt i.c.m. de extra vraag door de zoektocht naar rendement, zijn beleggers bereid meer te betalen voor een beleggingsobject. Kijkend naar bovenstaande definitie zou de huurkapitalisatie-factor dan dus moeten stijgen in deze tijd. En dit is ook precies wat we zien in sommige regio's. Een paar jaar geleden was een huurkapitalisatie-factor van 15 à 16 gebruikelijk voor beleggingswoningen. Naar nu zijn huurkapitalisatie-factoren van 20 à 22 gemeengoed geworden met soms zelfs uitschieters naar boven toe.

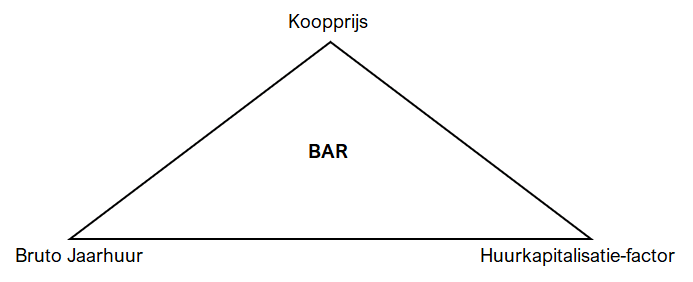

De relatie tussen bruto aanvangsrendement en huurkapitalisatie: de BAR-driehoek

De twee begrippen bruto aanvangsrendement en huurkapitalisatiefactor staan nu helder voor de geest. Daarom wordt het tijd om de relatie tussen beide begrippen nader te onderzoeken. Het bruto aanvangsrendement en de huurkapitalisatie-factor maken deel uit van een groter geheel dat tevens is opgebouwd uit de bruto jaarhuur en de koopprijs van een beleggingspand. Deze vier factoren tezamen vormen de driehoek die wij de BAR-driehoek noemen.

De BAR-driehoek

De BAR-driehoek kan eenvoudig als volgt worden weergegeven:

Met bovenstaande driehoek kunnen eenvoudige berekeningen bij een vastgoed-deal worden gemaakt. En dan met name gericht op het helder krijgen van de te berekenen BAR (de eerste stap in filteren goede en slechte vastgoed-deals). Als je deze driehoek maar vaak genoeg gebruikt als beginnende vastgoedbelegger, merk je dat je op een gegeven moment de berekeningen zonder driehoek ernaast kunt maken. Zodoende is de BAR-driehoek een goed hulpmiddel om jezelf te trainen in het doen van (vastgoed-)berekeningen.

Laten we eens een twee voorbeelden bekijken om meer concreet de BAR-driehoek in actie te zien hoe deze te berekenen is.

Voorbeeld 1: BAR en huurkapitalisatiefactor berkenen in de praktijk

Je onderzoekt een beleggingspand met een bruto jaarhuur van € 12.500,- en je vraagt jezelf af wat een realistische prijs is om te bieden. In de regio ligt de huurkapitalisatiefactor tussen de 14 en 17. Voor dit voorbeeld nemen we het gemiddelde van 15,5.

Koopprijs = huurkapitalisatiefactor x bruto jaarhuur

Koopprijs = 15,5 x € 12.500 = € 193.750

Je zou een realistisch bod kunnen doen van € 195.000,-. Het bereken van de BAR bij deze koopprijs gaat als volgt:

BAR = bruto jaarhuur / koopprijs x 100%

BAR = € 12.500 / € 195.000 x 100% = 6,4%

Een BAR van 6,4% is op zichzelf niet goed of slecht. Dat hangt af van je rendementseisen, het type beheer en de financiering. Wel geeft deze berekening een goed startpunt om verder te analyseren of de deal bij je past.

Voorbeeld 2: marktconformiteit checken

Je kent een woning die voor € 335.000,- te koop staat. Je weet dat je er drie verhuureenheden van kunt maken met samen 110 m² verhuurbaar oppervlak. De gemiddelde huur in de regio is € 12,-/m² per maand.

Bruto jaarhuur = € 12 x 12 maanden x 110 m² = € 15.840

Afronding: € 16.000

Bruto aanvangsrendement (BAR) = € 16.000 / € 335.000 x 100% = 4,8%

Huurkapitalisatiefactor = € 335.000 / € 16.000 = 20,9x

Deze factor ligt boven de gebruikelijke bandbreedte van 17–20. De jaarhuur lijkt marktconform, dus het verschil zit in de hoge vraagprijs.

Wat is dan een realistische prijs?

Koopprijs = 18,5 x € 16.000 = € 296.000

Afronding: € 300.000

De verkopers zouden dus ongeveer 10% moeten zakken voor een marktconforme deal. Of je deze woning alsnog koopt, hangt af van jouw rendementseis en investeringsstrategie. De BAR-driehoek helpt in elk geval om snel te beoordelen of je verder moet rekenen of liever verder zoekt.

Samenvattend

De volgende punten betreffen de belangrijkste informatie uit dit artikel:

- De BAR berekenen is een goede manier om een grove inschatting te maken van een vastgoed-deal en bij verschillende deals snel en efficiënt het kaf van het koren te scheiden;

- Bruto aanvangsrendement (BAR) = bruto huurinkomsten jaar 1 / koopprijs beleggingspand x 100%;

- De eenvoud van de BAR-methode heeft ook keerzijden en die liggen (net als zijn kracht) in het feit dat je slechts met twee variabelen rekent;

- Huurkapitalisatie-factor = aantal x de bruto jaarhuur die een koper bereid is te betalen bij aankoop;

- Het is goed om als vastgoedbelegger te weten wat marktconforme huurkapitalisatie-factoren zijn in het gebied of de regio waarin je vastgoed wilt gaan kopen;

- De BAR-driehoek is een goed hulpmiddel om eenvoudige berekeningen te maken bij een vastgoed-deal;

- Door de BAR te berekenen geeft dit je een eerste gevoel bij de vraag of een vastgoedbelegging het waard is nader te onderzoeken;

- De uiteindelijke beslissing van wel of niet de vastgoed-deal doen hangt af van verschillende factoren, zoals bijvoorbeeld rendementseisen, type beheer van vastgoedbeleggingen en financieringsstructuur.

Inhoud

Uitgelichte artikelen

De invloed van inflatie op onze bestedingspatronen

Beleggen in edelmetalen is slim in onzekere tijden

Beste ETF’s DEGIRO kernselectie in 2026

Over de auteur

Rens Vestjens

Ik ben geen econoom. Geen financieel adviseur. Geen crypto-miljonair. Wat dan wel? Iemand die, net als jij misschien, dacht: “Hoe kan ik blijven genieten van kleine dingen, zonder dat geld telkens in de weg zit?” Op indeflatie.nl schrijf ik niet als econoom in driedelig pak, maar als nieuwsgierige Nederlander met een gezonde interesse in geld en slimme verdienmodellen. Ik ben iemand d...

Alle artikelen van Rens Vestjens