We zitten inmiddels in maart. De start van een nieuw jaar is het vaste moment waarop er artikelen in de kranten verschijnen over de 'inflatie' en onze 'koopkracht'. De belangrijkste vraag is: "Gaan we er dit jaar in Nederland met z'n allen op vooruit of achteruit"? Dat ligt er maar net aan hoe je 't bekijkt en welke methode je gebruikt om dit te meten. In dit artikel ga ik dieper in op de ontwikkeling van inflatie in Nederland in de afgelopen 25 jaar (vanaf het jaar 2000).

Wat is de inflatie in Nederland?

Allereerst, wat is inflatie? De juiste definitie van inflatie is een toename van de hoeveelheid geld, euro's in ons geval. Doordat er meer euro's zijn, daalt de koopkracht per euro-eenheid. Hoeveel euro's zijn er eigenlijk? Ook dat ligt aan de definitie die je hanteert.

De breedste definitie wordt 'M3' genoemd en omvat alle euro's in circulatie maar bijvoorbeeld ook leningen en tegoeden die aangehouden worden op bankbalansen. De Europese Centrale Bank monitort de groei van de M3 geldhoeveelheid. In 'normale' jaren beweegt het M3 groeipercentage tussen de 4% en 6%.

Maar in de crisisjaren die volgden na 2008 en ook in 2020 in reactie op de corona crisis groeide de totale hoeveelheid euro's in de eurozone rond de 10% tot 11% per jaar. Zie hieronder hoe dat eruitziet in een grafiek.

Hoe wordt de inflatie in Nederland gemeten?

Volgens de juiste definitie is de inflatie nu dus 3% per jaar. Maar dat is niet hoe inflatie gemeten wordt en wat wordt bedoeld wanneer je erover leest in de kranten. Hoe dan wel? In Nederland houdt het Centraal Bureau voor de Statistiek (CBS) iedere maand de prijzen in de gaten van een 'mandje' producten en diensten die door consumenten worden aangeschaft. Ze noemen dat de Consumenten Prijs Index (CPI) en deze weerspiegelt een stijging of daling van prijzen. Bij een stijging van de CPI spreekt het CBS van inflatie.

Er ontstaan door deze meetmethode een tweetal problemen:

- De inhoud van het CPI mandje is niet representatief voor alle uitgaven van de gemiddelde Nederlander (er missen nogal wat dingen in het mandje, terwijl de prijzen daarvan wel stijgen).

- Prijsstijgingen zijn géén inflatie. Ze zijn slechts een gevolg van een toename van de hoeveelheid euro's (M3), niet de oorzaak ervan.

Ondanks de beperkingen van deze meetmethode is het 'inflatiecijfer' dat er uit deze methode rolt, erg bepalend voor overheidsbeleid. Zo wordt het bijvoorbeeld gehanteerd om CAO salarissen, het wettelijk minimumloon of pensioenen te corrigeren voor inflatie. Ook commerciële bedrijven zoals bijvoorbeeld telecomproviders mogen jaarlijks inflatiecorrectie toepassen en hun prijzen verhogen met het CBS inflatiepercentage.

Inflatie van Nederland in de afgelopen 25 jaar

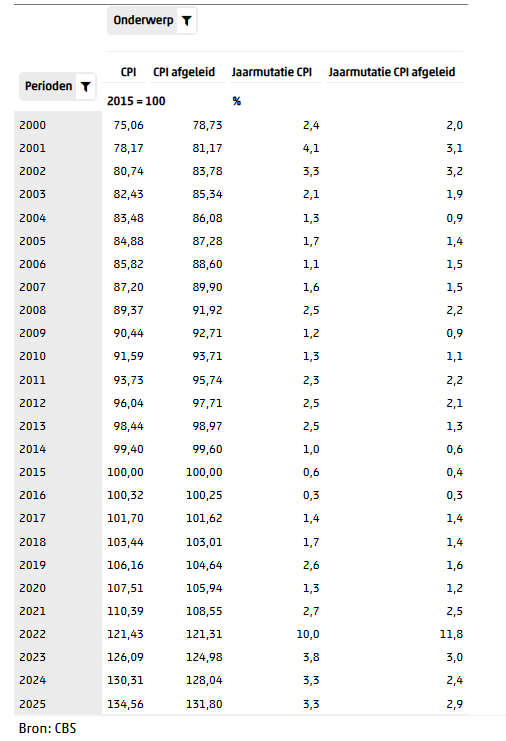

Het CBS gaat nog iets verder en communiceert niet de jaarmutatie van het CPI cijfer naar de kranten, maar een 'afgeleid' cijfer dat bijna altijd lager is. Het verschil zit hem erin dat er in het afgeleide cijfer geen consumptiegebonden belastingen zijn meegenomen, zoals: de onroerendzaakbelasting voor huiseigenaren, motorrijtuigenbelasting en gemeentelijke heffingen. In onderstaande tabel afkomstig van de website van het CBS, zie je de jaarlijkse verandering van de CPI score en de afgeleide daarvan.

Het inflatiecijfer van 2026 mist nog in deze tabel. Naar verwachting zal de afgeleide CPI verandering op 2,4% uitkomen, wat net zoals het 'inflatiepercentage' van 2025 (2,9%) vrij normaal te noemen is. Zeker als je het vergelijkt met de M3-groei in 2022 van 10%.

Waarom M3 en inflatie niet gelijk gaan

Het leven van alle Nederlanders wordt merkbaar duurder, dus het 'echte' prijspeil stijgt waarschijnlijk veel sneller als gevolg van de groei van de M3 geldhoeveelheid. Waarom stijgen de prijzen van producten dan niet met 10% als de hoeveelheid geld met 10% toeneemt?

Dat komt enerzijds doordat mensen in onzekere tijden sparen i.p.v. consumeren en anderzijds omdat een groot deel van de nieuw 'gedrukte' euro's niet in de reeële economie terechtkomen maar op de balansen van banken en overheden. Of als ze wel bij consumenten terechtkomen, wil dat niet altijd zeggen dat deze consumenten ze ook uitgeven.

Daardoor kan de situatie zich voordoen dat de geldhoeveelheid snel groeit, zonder dat zich dat rechtstreeks vertaalt in stijgende prijzen. Dit kan vertraagd worden, maar op een later moment wanneer consumenten weer gaan spenderen alsnog tot uiting komen. Om een schatting te kunnen maken van de echte stijging van prijzen is het interessant om naar andere prijsontwikkelingen te kijken dan puur de gelimiteerde CPI. Ik heb daar een leuk voorbeeld voor.

Ontwikkeling van de prijs van de Donald Duck

Iedere Nederlander kent de Donald Duck. Het weekblaadje wordt al vanaf 1952 uitgegeven en verkocht. De prijs van een Donald Duck weekblad door de jaren heen geeft een interessante inkijk in prijsontwikkeling. Deze Donald Duck index gaat zelfs eens stuk verder terug dan 1995.

Een los nummer van de allereerste Donald Duck in 1952 koste slechts 20 cent (in guldens nog). Vandaag de dag kost een los exemplaar €3,25. Bron: https://larsboelen.nl/2013/05/01/donald-duck-index-nieuwe-meetinstrument-voor-inflatie/

In de afgelopen 70 jaar is de Donald Duck ongeveer 35x duurder geworden!

Maar ook als je naar meer recente jaren kijkt, zie je dat de Donald Duck sinds 2006 meer dan verdubbeld is in prijs. Terwijl er aan de Donald Duck zelf vrijwel niets is veranderd.

Gemiddeld steeg de prijs van de Donald Duck ieder jaar 5,5%, fors meer dan de CPI dus en meer in lijn met de groei van de M3 geldhoeveelheid van 4%-6% in normale jaren.

Bron:

Ontwikkeling van de huizenprijzen in Nederland

Een andere prijsontwikkeling om naast de CPI te leggen is de ontwikkeling van de prijzen van koopwoningen. Deze worden niet meegenomen in het CPI mandje omdat ze strikt genomen geen consumentengoed zijn, maar een investering. De prijzen van andere vormen van investeringen en kapitaal (zoals aandelen, edelmetalen, cryptocurrencies en grondstoffen) zitten ook niet in de index. En dat terwijl de huizenprijzen het leven voor Nederlanders steeds duurder maken.

Een veelgehoorde opmerking als het gaat om huizenprijzen, is dat de stijging enkel komt door schaarste. Doordat er gewoonweg te weinig huizen zijn voor het aantal Nederlanders. Versterkt door het feit dat er de afgelopen jaren veel te weinig nieuwe huizen zijn gebouwd. Dat is absoluut één van de redenen, maar niet de enige.

Zo kan het interessant zijn om de stijging van de huizenprijzen (256% in de afgelopen 25 jaar, van 1995 tot en met 2020) af te zetten tegen de stijging van de prijs van een ander schaars goed: goud. De prijs van goud uitgedrukt in euro's is diezelfde periode met 425% gestegen, fors meer dan de prijs van huizen.

De huizenprijzen stijgen dus deels door schaarste én deels door inflatie, de toename van de hoeveelheid euro's en daarmee de vermindering van de koopkracht van iedere euro. Het jaar met de sterkste procentuele stijging van de huizenprijzen was het jaar 2000. Toen steeg de gemiddelde verkoopprijs van een bestaande koopwoning met meer dan 18%! Gemiddeld genomen over de afgelopen 25 jaar, kun je spreken van een prijsstijging van 5.38% per jaar.

Dat ligt dicht in de buurt van de Donald Duck index...

Ontwikkeling van de prijzen van aandelen

Inflatie is een toename van de hoeveelheid geld, euro's in ons geval. Het lijkt dus logisch om te meten hoeveel de totale geldhoeveelheid (M3) gegroeid of gekrompen is. Toch wordt het gemeten door te kijken naar het prijspeil van (een selectie van) goederen en diensten. De CPI meetmethode van het CBS zorgt voor een kunstmatig lage definitie van inflatie, omdat er belangrijke zaken missen in het 'mandje' en omdat prijsstijgingen geen inflatie zijn, maar slechts een gevolg ervan. Wanneer we kijken naar de prijs van een Donald Duck, een huis of aandelen in de afgelopen 25 jaar ligt de gemiddelde prijsstijging ergens tussen de 5% en 7%. Niet tussen de 0% en 2% zoals het CBS meet.

Inflatie heeft grote impact op de koopkracht van Nederlanders, omdat behalve de prijzen de meeste andere dingen niet in hetzelfde tempo meestijgen. De salarissen en pensioenen stijgen niet snel genoeg mee, als ze überhaupt nog meestijgen. Ook de spaarrente op je bankrekening gaat al jaren omlaag. Terwijl de groei van de totale geldhoeveelheid juist in een versnelling is gekomen. Ieder jaar komen er meer euro's bij en neemt de koopkracht van alle Nederlanders af, ook al zeggen de krantenkoppen vaak iets anders...

Inhoud

Uitgelichte artikelen

De invloed van inflatie op onze bestedingspatronen

Beleggen in edelmetalen is slim in onzekere tijden

Beste ETF’s DEGIRO kernselectie in 2026

Over de auteur

Jasper Voorn

Ondernemen zit in mijn bloed. Op mijn 12e deed ik mijn eerste handel op Marktplaats, op mijn 17e startte ik mijn eerste bedrijf, TiTaTosTi, en tijdens mijn studie richtte ik Web Wings op – inmiddels een van de snelst groeiende online marketingbureaus van het zuiden. Mijn interesse in economie, beleggen en financiële markten is door de jaren heen steeds verder gegroeid. Met Indeflatie.nl wil ...

Alle artikelen van Jasper Voorn